Foto: Sergio F Cara (NotiPress/Composición)

La deuda soberana de México quedó a un escalón de perder el grado de inversión después de que Moody’s rebajó la calificación del país de Baa2 a Baa3. Aun así, la agencia dejó la perspectiva en estable, por lo cual la Secretaría de Hacienda consideró que no habría otra baja en la calificación de México durante los próximos 18 meses.

El ajuste fue anunciado el miércoles 20 de mayo. Moody’s también bajó la nota de otros instrumentos de deuda de México, incluidos programas de mediano plazo. Estas calificaciones pasaron de (P)Baa2 a (P)Baa3, mientras la perspectiva cambió de negativa a estable.

Con este movimiento, dos de las tres principales agencias calificadoras colocan la deuda mexicana a un escalón de perder el grado de inversión. Fitch Ratings mantiene a México en BBB- con perspectiva estable, que también es el último escalón antes del grado especulativo. Mientras tanto, S&P Global mantiene a México dos escalones por encima del grado especulativo, aunque con perspectiva negativa.

Qué significa esta baja para la economía de México

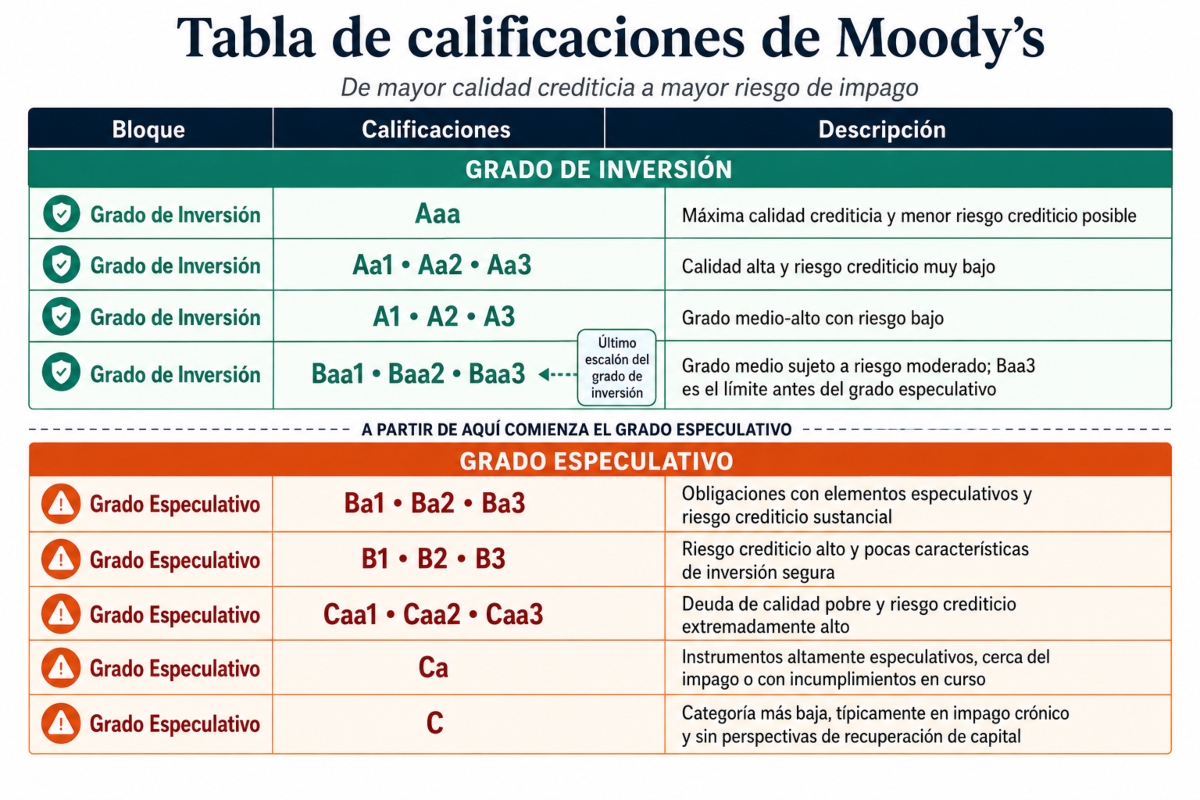

La baja de Moody’s no significa que México haya perdido el grado de inversión, pero sí redujo el margen frente a una categoría de mayor riesgo. En la escala de Moody’s, las calificaciones Baa corresponden a obligaciones de grado medio y riesgo moderado, mientras las Ba ya son consideradas especulativas y sujetas a riesgo crediticio sustancial.

Diseño: NotiPress con datos de Moody's

Para los inversionistas, este tipo de ajuste puede cambiar la forma de medir el riesgo de la deuda mexicana. El Fondo Monetario Internacional (FMI) ha señalado que las calificaciones influyen en la demanda institucional, la liquidez del mercado y los umbrales usados por ciertos inversionistas para comprar o vender instrumentos de deuda.

El punto más sensible aparece si un país cruza de grado de inversión a grado especulativo. Un estudio del Banco Mundial sobre 20 países entre 1998 y 2015 encontró que una baja a grado especulativo por parte de una calificadora elevó en promedio 138 puntos base las tasas de letras del Tesoro de corto plazo.

En el caso mexicano, Moody’s no llevó la nota a ese nivel, pero el recorte deja menos espacio ante futuras revisiones. Por eso, la atención del mercado se concentra en el costo de financiamiento, la reacción de la Bolsa Mexicana de Valores y las decisiones futuras de S&P Global, Fitch Ratings y Moody’s.

El Banco de Pagos Internacionales también ha documentado que el riesgo soberano puede afectar a los bancos. Ese impacto ocurre por varios canales, entre ellos el valor de los bonos gubernamentales como garantía, las calificaciones de bancos locales y el costo de obtener financiamiento en los mercados.

DESCARGA LA NOTA SÍGUENOS EN GOOGLE NEWS